连日来,“港股18A”上市的Biotech(生物科技企业)君圣泰医药(02511.HK)股价如坐过山车。

6月24日,君圣泰医药开盘下跌,盘中跌幅一度超过61%,当天最终以1.52港元/股收盘,跌幅达57.66%。次日,君圣泰医药股价回涨7.24%。截至6月26日,该公司股价再次下跌8.59%,收报1.49港元/股,总市值7.67亿港元。6月27、28日,其股价继续下探。

6月24日晚间,君圣泰医药紧急公告称,“截至本公告时间,公司确认并不知悉任何有关股份价格近期出现波动的原因,亦确认集团的业务营运维持正常,且业务营运及财务状况并无发生任何重大不利变动。”基于此,市场猜测君圣泰医药此轮股价下跌或许与禁售期满相关。

事实上,“港股18A”自开板以来经历了5个年头,共有超60家生物科技企业通过该规则在港股上市。或受限于生物医药行业正在经历的资本寒冬,这些上市企业的股价多数难言乐观。日前,依靠创新药上市扭亏为盈的复宏汉霖被私有化已成定局,业内猜测一贯以创新布局为主的复宏汉霖在港股市场价值被严重低估是原因之一。

纵观整个生物医药行业,智慧芽全球生物医药产品总监裴立东向21世纪经济报道记者表示,“站在国际视角上看,创新药企业资本退出方式也不要局限于IPO,只要做的领域真正是‘未满足的临床需求’,且坚持创新,而不是照搬别人走过的路,一旦在临床上取得积极效果,一方面,可以通过license out权限获取阶段性资本继续推进项目;另一个选择是被Big Pharma收购,这些都是国际Biotech公司资本退出很重要的手段。”

储备充足的现金流

继2023年5月君圣泰医药首次递表上市,因超过6个月期限被迫中止后,同年12月,君圣泰医药再次递表,并于当月22日在港交所敲钟。上市首日,君圣泰医药收报12.38港元/股,较发行价格涨7.65%。四个交易日后,公司股价一度涨至13.18港元/股,市值超过60亿港元。

但随后,君圣泰医药股价一路震荡下跌,半年内,较最高股价已跌去近九成。

对于日前君圣泰医药股价开盘大幅下跌,市场猜测或与禁售期满相关。君圣泰医药发布《最终发售价及结果公告》显示,6月21日,包括泰格医药、海普瑞、深圳前海海创基金等在内21家首次公开招股前的投资者都到了禁售期最后一天,合计解禁股份占比为42.2%。

抛开上述市场猜测,君圣泰医药底色如何?

君圣泰医药成立于2011年,聚焦代谢及消化系统疾病领域未满足的重大临床需求,开发多功能、多靶点的原研创新药,包含1款核心产品HTD1801及4款其他候选产品的产品管线。但5款候选产品均处于临床阶段。

具体来看,HTD1801正在开发用于治疗多种代谢及消化系统适应症,包括代谢异常性脂肪性肝炎、2型糖尿病、严重高甘油三酯血症、原发性硬化性胆管炎及原发性胆汁性胆管炎。其中,进展最快的2型糖尿病在中国内地已启动三期临床。

《缓解2型糖尿病中国专家共识》指出,2型糖尿病需要长期使用降糖药物治疗。随着我国肥胖患者人数增加,糖尿病群体呈现年轻化趋势。灼识咨询数据显示,我国2型糖尿病市场预期将由2022年的534亿元增长至2032年的1098亿元,年复合增长率为7.5%。但这一庞大市场不乏竞争者,礼来、诺和诺德等大型跨国药企已在攻城略地。

君圣泰医药面临的竞争不可谓不大。从招股书和年报数据来看,近年来,君圣泰医药加大研发投入,2022年至2023年分别达1.83亿元和3.12亿元。由于持续大额的研发投入,叠加尚未有产品实现商业化收入,同期,君圣泰医药经调整净亏损分别达到1.84亿元和2.88亿元。而截至2023年底,君圣泰医药账上现金及银行结余尚有6.08亿元。

在生物医药创新赛道,对于Biotech而言,造血速度能否跟上资金消耗速度是关键。

安永大中华区生命科学与医疗健康行业联席主管合伙人吴晓颖向21世纪经济报道记者指出,“储备充足的现金流对于研发投入巨大的创新药企至关重要。据我们观察,Biotech企业确实面临现金流问题。尽管如此,随着今年3月份以来针对创新药的支持和鼓励政策的出台,各地政府纷纷制定了创新药发展的规划和政策,这也为Biotech企业提供了新的机遇。”

“为了获得资金,特别是长线资本投入,我们看到的Biotech企业做法是探索基于自身有前景的研发标的,寻找政府和其他潜在投资者的支持。这些投资者可能包括地方政府、国家级基金以及专注于医药创新的风险投资机构。各地政府目前重视创新药的发展,也在出台相关支持政策和发展规划。Biotech企业可以利用这些政策红利,参与国家或地方的创新项目,从而寻求资源支持。企业也可以考虑与其他利益相关方合作,例如:借助外资企业的海外渠道和资源进行国际化扩展,获得新市场。”吴晓颖补充。

创新、多元与合作

2018年4月底,港股18A新规给尚未盈利的药企开辟“绿色通道”,南下入港的生物医药企业在2021年达到顶峰,共有34家药企上市,募资合计789亿港元。随后2022年和2023年,上市公司数量和融资金额均有所下降,其中,2023年仅有13家生物医药企业登陆港股,合计募资107亿港元。

何时能够实现盈利,是市场对港股18A上市药企的关注重点和期待。随着重磅单品陆续实现商业化销售,不少Biotech已陆续“上岸”。此外,license out也成为企业缩窄亏损,甚至是扭亏为盈的关键。

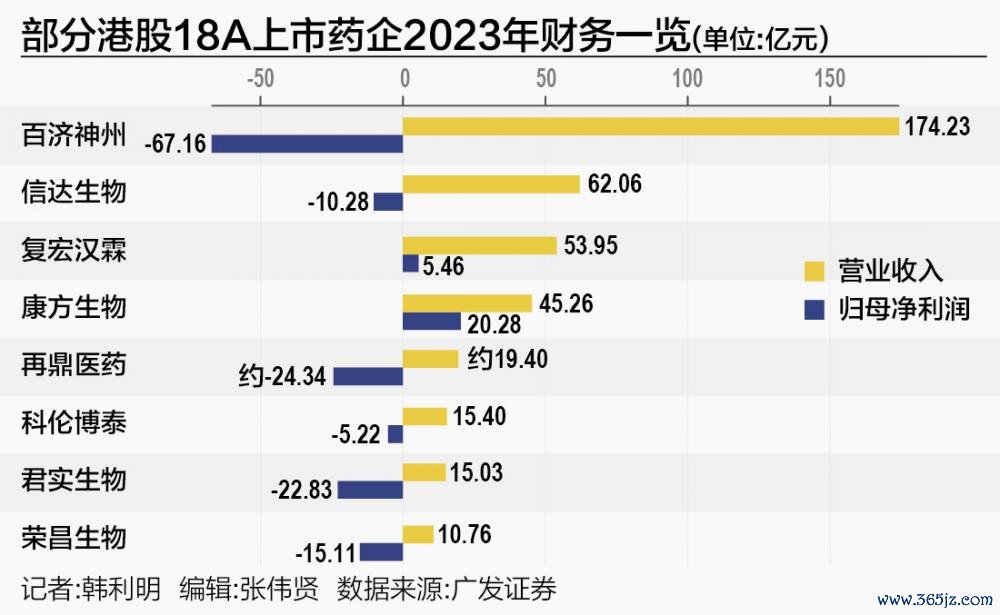

据统计,2023年,百济神州、信达生物、复宏汉霖分别以174.23亿元、62.06亿元、53.95亿元位居港股18A上市药企营收前三名,此外,康方生物、再鼎医药、科伦博泰、君实生物、荣昌生物全年营收均超10亿元。而康方生物、复宏汉霖、和铂医药首次全面扭亏为盈,分别实现净利润20.28亿元、5.46亿元和1.61亿元。

具体来看,2023年是康方生物上市以来首次实现盈利的年度。其中,全球首个获批上市的肿瘤免疫双抗开坦尼®(卡度尼利,PD-1/CTLA-4双抗)贡献产品销售额13.58亿元,同比增长149%。同时,双抗依达方®(依沃西,PD-1/VEGF双抗)确认的2023年度技术授权和技术合作收入约29.23亿元。

无独有偶,2023年也是和铂医药首次实现财务盈利的年度,报告期内的收入构成主要来自于产品授权、研究服务和技术授权,总收入的增长主要得益于与辉瑞、Cullinan Oncology和科伦博泰的授权合作。

而同样在2023年实现扭亏的复宏汉霖,日前披露公告称,复星医药拟通过控股子公司复星新药收购并注销复宏汉霖其他现有股东持有的其全部股份并私有化复宏汉霖,现金对价合计不超过54.07亿港元。这一消息的背后是,复宏汉霖自2019年9月上市以来,股价已跌逾五成。

近年来,随着创新药高估值泡沫逐渐破灭,生物医药行业发展进入调整周期,创新药企在资本市场遇冷成为“常态”,何时触底反弹尚未可知。

在裴立东看来,“创新药研发周期长、资金投入大、成功率低已经是行业共识,短时间内无法盈利是当下众多Biotech面临的挑战。同时,也可以看到一旦一款‘重磅炸弹药物’上市,可以给企业注入无限的资金和活力,这就是创新药之所以持续发展的底层逻辑。Biotech还是要坚持创新,瞄准空白市场,等待时机破土而出。”

“Biotech要度过市场周期,需要具备灵活的战略和强大的抗风险能力。多元化的产品管线也是关键,通过开发多个潜力项目,降低单一项目失败带来的风险。”吴晓颖补充,“同时,企业应积极寻求长期投资者,建立稳定的资本来源,这些投资者看重长期价值而非短期回报,有助于企业在市场波动中保持稳定。”

“此外股票配资免息,Biotech也需要了解政府的支持政策,如资金补贴、税收优惠和研发资助,可能在市场低迷时获得额外的支持。与生态圈的伙伴(例如科研机构、高校等)的合作也是一种重要的策略,通过联合研发和技术转移,企业可以减少研发成本并加速创新成果的转化。”吴晓颖强调。